|

|

№2, 2012

йООПЧБГЙПООБС ДЕСФЕМШОПУФШ йлф-ЛПТРПТБГЙК уыб Ч ХУМПЧЙСИ ЗМПВБМЙЪБГЙЙ.1 н.б. оЙЛЙФЕОЛПЧБ, Л.Ь.О., бООПФБГЙС. ч УФБФШЕ БОБМЙЪЙТХАФУС РЕТУРЕЛФЙЧЩ НЙТПЧПЗП ТЩОЛБ ЙОЖПТНБГЙП- ЛПННХОЙЛБГЙПООЩИ ХУМХЗ (йлф) Ч ХУМПЧЙСИ ЛТЙЪЙУБ, РПМЙФЙЛБ БДНЙОЙУФТБГЙЙ в.пВБНЩ РП УФЙНХМЙТПЧБОЙА ТБЪЧЙФЙС Й ТБУРТПУФТБОЕОЙС йлф ЮЕТЕЪ ЖЙОБОУЙТПЧБОЙЕ ЖЕДЕТБМШОЩИ РТПЗТБНН Ч УЖЕТЕ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК Ч 2011–2013 ЖЙО.ЗЗ. бЧФПТ ДЕМБЕФ ЧЩЧПД, ЮФП уыб Й РТПНЩЫМЕООП ТБЪЧЙФЙЕ УФТБОЩ РЕТЕЫМЙ Л ХДПЧМЕФЧПТЕОЙА ЙОЖПТНБГЙПООЩНЙ ХУМХЗБНЙ НБУУПЧПЗП РПФТЕВЙФЕМС, Ч ФП ЧТЕНС ЛБЛ ТБЪЧЙЧБАЭЙЕУС УФТБОЩ ОБИПДСФУС Ч РТПГЕУУЕ УПЪДБОЙС ХУМПЧЙС ДМС УФБВЙМШОПЗП ТБЪЧЙФЙС УЧПЕК ЙОЖПТНБГЙПООПК ЙОДХУФТЙЙ, Б тПУУЙС Ч РТПЙЪЧПДУФЧЕ Й ТЕБМЙЪБГЙЙ ЙОЖПТНБГЙПООЩИ ХУМХЗ ОБ ЧОЕЫОЕН ТЩОЛЕ ОБЮБМБ ЬЛУРБОУЙА ОБ ПФДЕМШОЩИ УЕЗНЕОФБИ ТЩОЛБ ЙОЖПТНБГЙПООЩИ ХУМХЗ Ч УЧСЪЙ У ТБЪЧЙФЙЕН РТПГЕУУБ ЗМПВБМЙЪБГЙЙ. лМАЮЕЧЩЕ УМПЧБ: ЙОЖПТНБГЙПООП-ЛПННХОЙЛБГЙПООЩЕ ФЕИОПМПЗЙЙ, ЙООПЧБГЙПООБС ЬЛПОПНЙЛБ, ЙООПЧБГЙЙ, ВЙЪОЕУ-НПДЕМЙ, ЙОЖПТНБГЙПООБС РПМЙФЙЛБ БДНЙОЙУФТБГЙЙ уыб, ЙОЖПТНБГЙПООБС ЙОЖТБУФТХЛФХТБ уыб Innovative Activity of ICT-corporations of the USA In Globalization process. Maria Alexandrovna Nikitenkova, Annotation. Author analyzes the world market information-communication services (ICT), information policy of The US administration for development of ICT sphere. The author concluded that the USA passed to satisfaction information services of the mass consumer while developing countries are in process of special condition for stable development of the information industry, and Russia is began production and realization of information services in a foreign market thru expansion on specific segments of information services market. Key words: Information-communication technologies (ICT), innovations, R&D, innovative economy, new business models, US information policy, US information infrastructure. рЕТЧПЕ ДЕУСФЙМЕФЙЕ XXI Ч. ИБТБЛФЕТЙЪХАФУС ЧЩУПЛЙНЙ ФЕНРБНЙ ТБУРТПУФТБОЕОЙС ЙОЖПТНБГЙПООП-ЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК (йлф), РТПОЙЛЫЙИ РТБЛФЙЮЕУЛЙ ЧП ЧУЕ УЖЕТЩ ДЕСФЕМШОПУФЙ Й УФБЧЫЙИ УЕЗПДОС ПУОПЧОПК ДЧЙЦХЭЕК УЙМПК ЙООПЧБГЙПООПЗП Й ЬЛПОПНЙЮЕУЛПЗП ТБЪЧЙФЙС. нЙТПЧПК ТЩОПЛ ЙОЖПТНБГЙПООЩИ ХУМХЗ ВЩУФТП ТБЪЧЙЧБМУС, ХЧЕМЙЮЙЧБМЙУШ ПВЯЕНЩ ЙОЖПТНБГЙПООЩИ ХУМХЗ, УПЧЕТЫЕОУФЧПЧБМБУШ ЙИ ОПНЕОЛМБФХТБ, ЙЪНЕОЙМУС УПУФБЧ ЙИ РТПЙЪЧПДЙФЕМЕК, РТПЙУИПДЙМЙ УМЙСОЙС Й РПЗМПЭЕОЙС Ч ЙОЖПТНБГЙПООПК ЙОДХУФТЙЙ, ХУЙМЙМБУШ ТПМШ ЗМПВБМШОЩИ ЙОЖПТНБГЙПООЩИ УЕФЕК Ч РТЕДПУФБЧМЕОЙЙ ЙОЖПТНБГЙПООЩИ ХУМХЗ. уыб ЛБЛ ЗМБЧОЩК РТПЙЪЧПДЙФЕМШ Й РПФТЕВЙФЕМШ ТБЪМЙЮОЩИ ЙОЖПТНБГЙПООЩИ ХУМХЗ РПУФЕРЕООП ОБЮЙОБАФ ХУФХРБФШ УЧПЈ НЕУФП ДТХЗЙН УФТБОБН Й РП ТСДХ РПЪЙГЙК ДЕМЙФШ У ОЙНЙ РБМШНХ РЕТЧЕОУФЧБ. зМПВБМШОЩК ЖЙОБОУПЧП-ЬЛПОПНЙЮЕУЛЙК ЛТЙЪЙУ ЧОЕУ ЛПТТЕЛФЙЧЩ Ч ТБЪЧЙФЙЕ НЙТПЧПК ЬЛПОПНЙЛЙ Й РПУФБЧЙМ РЕТЕД ТБЪЧЙФЩНЙ УФТБОБНЙ ЪБДБЮХ НПДЕТОЙЪБГЙЙ ЧЩУПЛПФЕИОПМПЗЙЮОЩИ УЕЛФПТПЧ ЙИ ЬЛПОПНЙЛ. оБ НЙТПЧПК ТЩОПЛ ЙОЖПТНБГЙПООЩИ ХУМХЗ УФБМЙ РТПОЙЛБФШ ЛПНРБОЙЙ ТБЪЧЙЧБАЭЙИУС УФТБО Й УФТБО У РЕТЕИПДОПК ЬЛПОПНЙЛПК. ьФЙ РТПГЕУУЩ УФБМЙ ЧПЪНПЦОЩ ВМБЗПДБТС ДЕНПОПРПМЙЪБГЙЙ ЙОЖПТНБГЙПООЩИ ТЕУХТУПЧ, ЛБОБМПЧ ЙОЖПТНБГЙПООПЗП ПВНЕОБ Й ЙЪНЕОЕОЙСН Ч ТЕЗХМЙТПЧБОЙЙ РТПЙЪЧПДУФЧБ ЙОЖПТНБГЙПООЩИ ХУМХЗ Й ЙИ ТЕБМЙЪБГЙЙ ОБ НЙТПЧПН Й ЧОХФТЕООЕН ТЩОЛБИ. ч УМПЦЙЧЫЙИУС ХУМПЧЙСИ БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ УЖЕТЩ ЙОЖПТНБГЙПООП-ЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК ЧЩОХЦДЕОЩ ЧЛМБДЩЧБФШ ЪОБЮЙФЕМШОЩЕ УТЕДУФЧБ Ч ЙООПЧБГЙЙ Й, ПФЧЕЮБС ЧЩЪПЧБН ЧЩУПЛПК ЛПОЛХТЕОГЙЙ, ХУЛПТСФШ ФТБОУЖПТНБГЙПООЩЕ РТПГЕУУЩ, Б ФБЛЦЕ НЕОСФШ РТЙЧЩЮОЩЕ ВЙЪОЕУ-НПДЕМЙ, ЛПФПТЩЕ ОЕ ХЮЙФЩЧБАФ ТЙУЛЙ ЧУЈ ОБТБУФБАЭЕЗП ФЕНРБ ЙЪНЕОЕОЙК Ч ФЕИОПМПЗЙСИ Й ОЕРТЕДУЛБЪХЕНЩИ ЙЪНЕОЕОЙК ТЩОЛБ Й ЧЩИПДПН ОБ ОЕЗП ОПЧЩИ ОЕФТБДЙГЙПООЩИ ЙЗТПЛПЧ. пТЗБОЙЪБГЙЙ, ЧОЕДТСАЭЙЕ ОПЧЩЕ ФЕИОПМПЗЙЙ, ОЕ ПВСЪБФЕМШОП СЧМСАФУС ЮМЕОБНЙ ФТБДЙГЙПООПЗП УППВЭЕУФЧБ йлф, Б ЧЩУФХРБАФ Ч ТПМЙ ОПЧБФПТПЧ. рПЬФПНХ ПОЙ НПЗХФ Й ОЕ ЙЗТБФШ РП ХЦЕ УМПЦЙЧЫЙНУС РТБЧЙМБН. ч ТЕЪХМШФБФЕ ФТБДЙГЙПООЩЕ ЙЗТПЛЙ Й ОПЧЩЕ ХЮБУФОЙЛЙ ТЩОЛБ ЧЩОХЦДЕОЩ БЛФЙЧОП ЬЛУРЕТЙНЕОФЙТПЧБФШ У ТБЪМЙЮОЩНЙ ВЙЪОЕУ-НПДЕМСНЙ, ПУОПЧБООЩНЙ ОБ ЧПЪНПЦОПУФСИ ЛПОЧЕТЗЕОГЙЙ ЙМЙ РТЕДПУФБЧМЕОЙЙ ОЕРТПЖЙМШОЩИ ХУМХЗ2. ч УЧСЪЙ У ЧПЪТПУЫЙНЙ ТЙУЛБНЙ ЪОБЮЙФЕМШОП РПЧЩЫБЕФУС ТПМШ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ йлф-ЛПТРПТБГЙК, ЮФП ЧЕДЈФ Л РПЧЩЫЕОЙА ЕЈ ЛПОЛХТЕОФПУРПУПВОПУФЙ Й ПЛБЪЩЧБЕФ ВПМШЫПЕ ЧМЙСОЙЕ ОБ ТБЪЧЙФЙЕ ЗМПВБМШОПЗП ЙООПЧБГЙПООПЗП РПФЕОГЙБМБ. рТЙ ПГЕОЛЕ ЙООПЧБГЙПООПЗП РПФЕОГЙБМБ ЙМЙ ХТПЧОС ТБЪЧЙФЙС ЙООПЧБГЙПООПК ЬЛПОПНЙЛЙ ЧЩДЕМСАФ ФБЛПК ЛПМЙЮЕУФЧЕООЩК РПЛБЪБФЕМШ, ЛБЛ ДПМС ЙООПЧБГЙПООЩИ РТЕДРТЙСФЙК Й ЙООПЧБГЙПООЩИ РТПДХЛФПЧ Ч ПВЭЕН ПВЯЈНЕ РТПЙЪЧПДУФЧБ ЙМЙ Ч УФТХЛФХТЕ ЧОЕЫОЕК ФПТЗПЧМЙ. еУМЙ ТБУУНБФТЙЧБФШ ТПМШ ЮБУФОЩИ ЛПТРПТБГЙК Ч ТБЪЧЙФЙЙ ЙООПЧБГЙПООПК ЬЛПОПНЙЛЙ, ФП ПОБ ЪОБЮЙФЕМШОП ЧЩЫЕ ЧЛМБДБ ЗПУХДБТУФЧБ Й ЕЗП ЙОЧЕУФЙГЙПООЩИ ЙООПЧБГЙПООЩИ РТПЗТБНН, ЛПФПТЩЕ ОЕ НПЗХФ УТБЧОЙФШУС У ЛПТРПТБФЙЧОЩНЙ ОЙ РП ПВЯЕНХ ЪБФТБФ, ОЙ РП ЮЙУМЕООПУФЙ ОБХЮОЩИ ЛБДТПЧ, ОЙ РП ЛПМЙЮЕУФЧХ РПМХЮБЕНЩИ РБФЕОФПЧ, ОЕ ЗПЧПТС ХЦЕ П РПФПЛЕ ФЕИОЙЮЕУЛЙИ ОПЧЙОПЛ Ч ЧЙДЕ РТПДХЛФПЧ, РТПГЕУУПЧ Й ХУМХЗ. фБВМЙГБ 1. дПМС ЪБФТБФ ЛПТРПТБГЙК ОБ ойплт Ч ПВЭЕН ПВЯЕНЕ ОБГЙПОБМШОЩИ ойплт 2011-2012 ЗЗ., Ч РТПГЕОФБИ.

уПУФБЧМЕОП РП: OECD, Main Science and Technology Indicators; Volume 2011/12. Key Figures. Paris, 2012, p.12; * ДБООЩЕ РП уыб ХФПЮОЕОЩ РП: Statistical Abstract of the United States – 2012. Wash., 2012, p. 522. рП РПУМЕДОЙН ЬЛУРЕТФОЩН ДБООЩН, Ч ВПМШЫЙОУФЧЕ ТБЪЧЙФЩИ УФТБО, ДПМС ЪБФТБФ ЛПТРПТБГЙК ОБ ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Ч ПВЭЕН ПВЯЕНЕ ОБГЙПОБМШОЩИ ойплт РТЕЧЩЫБЕФ РПЮФЙ 66%, Ч ФП ЧТЕНС ЛБЛ тПУУЙЙ ЬФПФ РПЛБЪБФЕМШ Ч ДЧБ ТБЪБ ОЙЦЕ. рТЙЮЙОБ − Ч УБНЙИ ТПУУЙКУЛЙИ РТЕДРТЙСФЙСИ: ЙН ОЕ ИЧБФБЕФ РПФЕОГЙБМБ ДМС ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Й ПУЧПЕОЙС ЙООПЧБГЙК, ЙИ УЧСЪЙ У ЗПУХДБТУФЧЕООЩНЙ ОБХЮОЩНЙ ПТЗБОЙЪБГЙСНЙ Й ХОЙЧЕТУЙФЕФБНЙ ОЕДПУФБФПЮОП УЙМШОЩ, Й, УБНПЕ ЗМБЧОПЕ, МЕЗЛЙК ДПУФХР Л ТЕУХТУОЩН ТЕОФБН УОЙЦБЕФ УФЙНХМ Л ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ. ч РЕТЙПД 2009-2012 ЗЗ. ОБВМАДБЕФУС ТПУФ ТБУИПДПЧ ЛТХРОПЗП ТПУУЙКУЛПЗП ВЙЪОЕУБ ОБ ойплт. рП ДБООЩН тПУУФБФБ Й ЙУУМЕДПЧБОЙСН еЧТПРЕКУЛПЗП уПАЪБ, НБУЫФБВЩ ПФУФБЧБОЙС тПУУЙЙ Ч ЛБЮЕУФЧЕ Й ЗМХВЙОЕ ЙООПЧБГЙПООЩИ РТПГЕУУПЧ Ч ДПЛТЙЪЙУОЩЕ ЗПДЩ Ч УЕТЕДЙОЕ 2000-И ЧЕУШНБ УЕТШЕЪОЩ: ДПМС ЙООПЧБГЙПООПК РТПДХЛГЙЙ Ч ЧЩТХЮЛЕ ХУФХРБЕФ МЙДЕТБН ВПМЕЕ ЮЕН Ч ФТЙ ТБЪБ, Б ДПМС ОПЧПК ДМС ТЩОЛБ РТПДХЛГЙЙ − ОБ РПТСДПЛ. фБВМЙГБ 2. рПЛБЪБФЕМЙ ЙООПЧБГЙПООПК БЛФЙЧОПУФЙ тПУУЙЙ Й еу, Ч РТПГЕОФБИ.

йУФПЮОЙЛ: European Innovation Scoreboard 2009. Comparative Analysis of Innovation Performance – EIS, 2009. юФП ЛБУБЕФУС ПВЭЕНЙТПЧЩИ ФЕОДЕОГЙК ЙОЧЕУФЙТПЧБОЙС Ч ЙООПЧБГЙЙ, ФП, РП ДБООЩН ЙОЧЕУФЙГЙПООПЗП ЙУУМЕДПЧБОЙС еЧТПРЕКУЛПЗП уПАЪБ 2009 З.,3 ПВЭЙК ПВЯЕН ЛПТРПТБФЙЧОЩИ ЙОЧЕУФЙГЙК Ч ойплт, ПУХЭЕУФЧМЕООЩК ЛТХРОЕКЫЙНЙ 1400 ЛПНРБОЙСНЙ НЙТБ, РТЕЧЩУЙМ 402 НМТД. ЕЧТП. йУУМЕДПЧБОЙЕ ФБЛЦЕ РТПДЕНПОУФТЙТПЧБМП, ЮФП ЙОФЕОУЙЧОПУФШ ЙОЧЕУФЙГЙК Ч ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ УПИТБОСЕФУС ДБЦЕ Ч ЛТЙЪЙУОЩЕ РЕТЙПДЩ. йЪ ПВУМЕДПЧБООЩИ 100 ЛПНРБОЙК РПЮФЙ РПМПЧЙОБ (46 ЛПТРПТБГЙК) ХЧЕМЙЮЙМЙ ПВЯЈН ТБУИПДПЧ ОБ ойплт, ЙЪ ОЙИ РПЮФЙ РПМПЧЙОБ (19 ЛПНРБОЙК) – ВПМЕЕ ЮЕН ОБ 10%. 85% ЗМПВБМШОЩИ ЛПНРБОЙК ПФОПУСФ ЙООПЧБГЙЙ Л ЙУЛМАЮЙФЕМШОП ЧБЦОЩН ЖБЛФПТБН УЧПЕК ЛПТРПТБФЙЧОПК УФТБФЕЗЙЙ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ. уПЗМБУОП ТЕКФЙОЗХ Forbes ЛТХРОЕКЫЙИ Й ОБЙВПМЕЕ ЧМЙСФЕМШОЩИ ЛПНРБОЙК НЙТБ Ч 2009 З. (Ч ЬФПН ТЕКФЙОЗЕ ПГЕОЙЧБАФУС ЛТХРОЕКЫЙЕ НЙТПЧЩЕ ЛПНРБОЙЙ ЙЪ 62 УФТБО НЙТБ У РПНПЭША ЙОФЕЗТБМШОПЗП РПЛБЪБФЕМС, ПУОПЧЩЧБАЭЕЗПУС ОБ УТЕДОЕБТЙЖНЕФЙЮЕУЛПН ЮЕФЩТЈИ РПЛБЪБФЕМЕК — ЧЩТХЮЛЕ, ЮЙУФПК РТЙВЩМЙ, БЛФЙЧБН Й ТЩОПЮОПК ЛБРЙФБМЙЪБГЙЙ ЛПНРБОЙК. ч ТЕКФЙОЗЕ ХЮЙФЩЧБМЙУШ ЛПНРБОЙЙ, ЮЕК ПВЯЈН РТПДБЦ УПУФБЧМСЕФ ЛБЛ НЙОЙНХН 1 НМТД. ДПММ. уыб Й БЛГЙЙ ДПУФХРОЩ ДМС ЙОЧЕУФПТПЧ Ч уыб, Б БЛГЙПОЕТОЩК ЛБРЙФБМ УПУФБЧМСЕФ ОЕ НЕОЕЕ 5 НМТД. ДПММ. уыб.)4, ОБВПМШЫЕЕ ЮЙУМП ЛТХРОЩИ ЛПНРБОЙК РБДБЕФ ОБ ДПМА уыб – 515 ЛПТРПТБГЙК, ОБ ДПМА сРПОЙЙ РТЙИПДЙФУС 210 ЛПНРБОЙК, ЗБ ДПМА лЙФБС 113, ОБ ДПМА лБОБДЩ – 62 ЛПНРБОЙЙ Й ОБ ДПМА йОДЙЙ 56 ЛПНРБОЙК. рП РПДУЮЕФБН ЬЛУРЕТФПЧ, ЛПТРПТБГЙЙ ЬФПЗП ТЕКФЙОЗБ ПВЕУРЕЮЙМЙ НЙТПЧПК ЬЛПОПНЙЛЕ 10 НМО ТБВПЮЙИ НЕУФ, Б ЙИ УПЧПЛХРОЩК ДПИПД РТЕЧЩУЙМ ПВЯЈН ччр МАВПК УФТБОЩ НЙТБ, ЪБ ЙУЛМАЮЕОЙЕН лЙФБС Й сРПОЙЙ, УПУФБЧЙЧ 4,2 ФТМО. ДПММ. уыб. чЕТИОЙЕ УФТПЮЛЙ ТЕКФЙОЗБ ЪБОЙНБАФ ФБЛЙЕ БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ йлф УЖЕТЩ – Б ЙНЕООП: Apple, Google, AT&T, eBay, IBM. ч 2009 З. ПВЯЕН ЗМПВБМШОПЗП ТЩОЛБ йлф ПГЕОЙЧБМУС ЬЛУРЕТФБНЙ ПФ 1,6–2,1 ФТМО. ДП ВПМЕЕ ЮЕН 3,5 ФТМО. ДПММБТПЧ уыб фБВМЙГБ 3. иБТБЛФЕТЙУФЙЛЙ ЛТХРОЕКЫЙИ ЛПТРПТБГЙК НЙТБ

йУФПЮОЙЛ: The Global 2000 - Forbes, 2009 − жЙОБОУПЧЩК ЛТЙЪЙУ 2008—2009 ЗЗ. ОЕЗБФЙЧОП ПФТБЪЙМУС ОБ НОПЗЙИ БНЕТЙЛБОУЛЙИ ЛПНРБОЙСИ, ПУПВЕООП ОБ ВБОЛБИ Й УФТБИПЧЩИ ЛПНРБОЙСИ, УЕТШЈЪОП УДБЧЫЙН УЧПЙ РПЪЙГЙЙ: Ч ЮБУФОПУФЙ, БНЕТЙЛБОУЛЙК «уЙФЙЗТХР» ЙЪ-ЪБ РПФЕТШ ОБ ТЩОЛЕ ЙРПФЕЮОПЗП ЛТЕДЙФПЧБОЙС РЕТЕНЕУФЙМУС У 1-ЗП НЕУФБ Ч 2007 З. ОБ 472-Е Ч 2009 З. фБЛЦЕ УЙМШОП РПУФТБДБМЙ ConocoPhillips, РЕТЕНЕУФЙЧЫЙУШ У 22 НЕУФБ Ч 2008 З. ОБ 380 НЕУФП, Time Warner − У 84 ОБ 444, News Corp − У 152 ОБ 522, Allstate − У 129 ОБ 526, Valero Energy − У 144 ОБ 546, American International Group − У 18 ОБ 968, Prudential Financial − У 114 ОБ 538. лТЙЪЙУ ЪБФТПОХМ ЛПТРПТБФЙЧОЩЕ УЕЛФПТБ ГЕМЩИ УФТБО; ФБЛ, Ч ТЕКФЙОЗЕ РЕТЕУФБМЙ РТЙУХФУФЧПЧБФШ ЛПНРБОЙЙ ЙЪ йУМБОДЙЙ. пФУФХРМЕОЙЕ БНЕТЙЛБОУЛЙИ Й ВТЙФБОУЛЙИ ЛПТРПТБГЙК УПРТПЧПЦДБМПУШ ОБУФХРМЕОЙЕН ЖЙТН ФБЛЙИ УФТБО, ЛБЛ лЙФБК, вТБЪЙМЙС, аЦОБС лПТЕС, уБХДПЧУЛБС бТБЧЙС, пВЯЕДЙОЕООЩЕ бТБВУЛЙЕ ьНЙТБФЩArial, sans-seriftext-indent: 1.25cm; margin-bottom: 0cm. у 2003 З. ЮЙУМП ЛПНРБОЙК ЙЪ УФТБО втйл (вТБЪЙМЙС, тПУУЙС, йОДЙС, лЙФБК) ХЧЕМЙЮЙМПУШ Ч УРЙУЛЕ ОБ 145. мЙДЕТ УТЕДЙ ТБЪЧЙЧБАЭЙИУС УФТБО − лЙФБК: ЮЙУМП ЛЙФБКУЛЙИ A CLASS= Arial, sans-seriftext-indent: 1.25cm; margin-bottom: 0cm/FONTFONT FACE= ЛПТРПТБГЙК Ч ТЕКФЙОЗЕ ЧЩТПУМП ОБ 78 − ДП 91-К ЛПНРБОЙЙ. ч УПЧПЛХРОПУФЙ Ч 2009 З. ЧЩТХЮЛБ ЧУЕИ 2000 ЛПНРБОЙК ПГЕОЙЧБМБУШ Ч 32 ФТМО. ДПММ. уыб, РТЙВЩМШ — Ч 1,6 ФТМО. ДПММ. уыб, БЛФЙЧЩ &‐ Ч 125 ФТМО. ДПММ. уыб, Й ПОЙ ЙНЕМЙ ТЩОПЮОХА УФПЙНПУФШ Ч 20 ФТМО. ДПММ. уыб

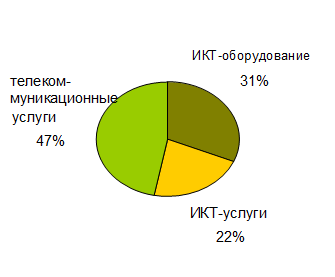

тЙУХОПЛ 1. зМПВБМШОЩК ТЩОПЛ йлф Ч 2009 З. ч УФТХЛФХТЕ ЗМПВБМШОПЗП ТЩОЛБ йлф ДПНЙОЙТПЧБМЙ ФЕМЕЛПННХОЙЛБГЙПООЩЕ ХУМХЗЙ, ОБ ДПМА ЛПФПТЩИ РТЙИПДЙМБУШ РТЙНЕТОП РПМПЧЙОБ ЕНЛПУФЙ ТЩОЛБ (47%), ДБМЕЕ ЫМЙ йлф-ПВПТХДПЧБОЙЕ − 31% Й йлф-ХУМХЗЙ – 22%. фБВМЙГБ 4. рСФОБДГБФШ ЛТХРОЕКЫЙИ йлф-ТЩОЛПЧ Ч 2010 З.,(НМТД ДПММ. уыб).

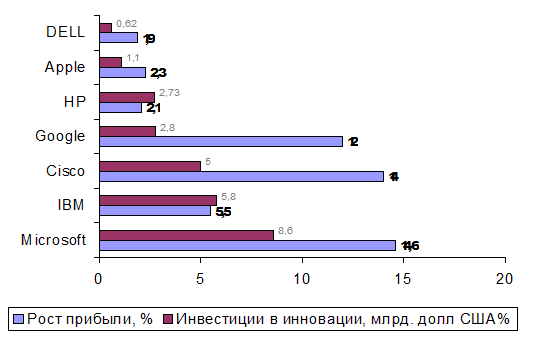

йУФПЮОЙЛ: УПУФБЧМЕОП ОБ ПУОПЧЕ Forrester Research: US And Global IT Market Outlook: Q2 2010, Forrester, 2010. дМС ВПМШЫЙОУФЧБ ТБЪЧЙФЩИ Й ТБЪЧЙЧБАЭЙИУС УФТБО ИБТБЛФЕТЕО ДЕЖЙГЙФ ЧОЕЫОЕК ФПТЗПЧМЙ йлф - Ч уыб Ч 2010 З. ПО УПУФБЧЙМ 26%, Ч еьу − 17%. тПУУЙС СЧМСЕФУС МЙДЕТПН РП ТБЪНЕТХ ДЕЖЙГЙФБ (20 НМТД ДПММ., ЙМЙ 85% ЧОЕЫОЕФПТЗПЧПЗП ПВПТПФБ), ПРЕТЕЦБС РП ДБООПНХ РПЛБЪБФЕМА ДТХЗЙЕ ЛТХРОЩЕ ТБЪЧЙЧБАЭЙЕУС ТЩОЛЙ, ФБЛЙЕ ЛБЛ вТБЪЙМЙС (58%), фХТГЙС (74%). уТЕДЙ ЛТХРОЩИ ХЮБУФОЙЛПЧ НЕЦДХОБТПДОПК ФПТЗПЧМЙ йлф ОЕФФП-ЬЛУРПТФЕТБНЙ СЧМСАФУС: лПТЕС (РТПЖЙГЙФ ЧОЕЫОЕФПТЗПЧПЗП ПВПТПФБ йлф− 32%), нБМБКЪЙС (20%), сРПОЙС (19%), лЙФБК (18%). ч ТСДЕ ЕЧТПРЕКУЛЙИ УФТБО ЬЛУРПТФ йлф ФБЛЦЕ РТЕЧЩЫБЕФ, МЙВП, РП ЛТБКОЕК НЕТЕ, ЛПНРЕОУЙТХЕФ ЪБФТБФЩ ОБ ЙНРПТФ. лТХРОЕКЫЙН ЬЛУРПТФЕТПН йлф Ч НЙТЕ СЧМСЕФУС лЙФБК. ьЛУРПТФ ЕЗП РТПДХЛГЙЙ Й ХУМХЗ Ч ПВМБУФЙ йлф УПУФБЧЙМ Ч 2008 З. 360 НМТД ДПММ. уыб, РТЕЧЩУЙЧ УХННБТОЩК ЬЛУРПТФ 15 УФТБО еу Й уыб. лТХРОЕКЫЙНЙ ЙООПЧБГЙПООЩНЙ ТЕЗЙПОБНЙ Ч ОБУФПСЭЕЕ ЧТЕНС СЧМСАФУС уыб, ъБРБДОБС еЧТПРБ Й сРПОЙС. оБ ОЙИ РТЙИПДЙФУС 93% ЧУЕИ НЙТПЧЩИ ЛПТРПТБФЙЧОЩИ ЙОЧЕУФЙГЙК Ч ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ. ч ЮЙУМП 50 ЛТХРОЕКЫЙИ ЙООПЧБГЙПООЩИ ЛПНРБОЙК НЙТБ ЧИПДСФ 19 БНЕТЙЛБОУЛЙИ, 18 ЕЧТПРЕКУЛЙИ Й 12 СРПОУЛЙИ ЛПТРПТБГЙК. ч РПУМЕДОЙЕ ЗПДЩ Л МЙДЕТБН УФБТБЕФУС РТЙВМЙЪЙФШУС ТСД ТБЪЧЙЧБАЭЙИУС (РТЕЦДЕ ЧУЕЗП, БЪЙБФУЛЙИ) УФТБО: лЙФБК, йОДЙС, аЦОБС лПТЕС, фБКЧБОШ. фБЛ, Ч 2010 З. Ч УПУФБЧМЕООЩК Bloomberg Businessweek УРЙУПЛ «50 ЛТХРОЕКЫЙИ ЙООПЧБГЙПООЩИ ЛПНРБОЙК» ЧПЫМЙ 11 ЛПНРБОЙК ТБЪЧЙЧБАЭЙИУС ТЩОЛПЧ, Ч ФПН ЮЙУМЕ 4 ЛЙФБКУЛЙЕ ЛПТРПТБГЙЙ (BYD, Haier Electronics, China Mobile, Lenovo), 3 АЦОПЛПТЕКУЛЙЕ (Hyundai Motor, Samsung Electronics, LG Electronics) Й 2 ЙОДЙКУЛЙЕ (Tata Group Й Reliance Industries). нПЦОП ПЦЙДБФШ, ЮФП ДПМС БЪЙБФУЛЙИ ЛПНРБОЙК Ч ТЕКФЙОЗЕ ЙООПЧБГЙПООЩИ ЛПНРБОЙК ВХДЕФ ФПМШЛП ТБУФЙ. рП ДБООЩН ппо, ОБ ТБЪЧЙЧБАЭЙИУС ТЩОЛБИ ТБВПФБЕФ РПТСДЛБ 21,5 ФЩУСЮ ФТБОУОБГЙПОБМШОЩИ ЛПТРПТБГЙК. дМС ОЙИ ТБЪЧЙЧБАЭЙЕУС ТЩОЛЙ − ЙУФПЮОЙЛ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Й ЛБЮЕУФЧЕООБС ВБЪБ ОБХЮОП-ФЕИОЙЮЕУЛЙИ ФБМБОФПЧ. фТБОУОБГЙПОБМШОЩЕ ЛПТРПТБГЙЙ ПЦЙДБАФ, ЮФП ПЛПМП 70% НЙТПЧПЗП ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Ч ФЕЮЕОЙЕ УМЕДХАЭЙИ ОЕУЛПМШЛЙИ МЕФ ВХДЕФ, ЗМБЧОЩН ПВТБЪПН, ПВЕУРЕЮЕОП ТБЪЧЙЧБАЭЙНЙУС ТЩОЛБНЙ, РТЙЮЕН ЙИ 40% РТЙДЕФУС ОБ ДПМА йОДЙЙ Й лЙФБС. фЕОДЕОГЙЕК РПУМЕДОЙИ МЕФ РПЧЩЫЕОЙС ЛПОЛХТЕОФПУРПУПВОПУФЙ ЛТХРОЕКЫЙИ ФТБОУОБГЙПОБМШОЩИ ЛПТРПТБГЙК УФБМ БХФУПТУЙОЗ ЙУУМЕДПЧБОЙК Й ТБЪТБВПФПЛ Ч ТБЪЧЙЧБАЭЙЕУС УФТБОЩ. оБРТЙНЕТ, General Electric, Cisco, Intel, Huawei, P&G, Nokia РПУФТПЙМЙ Ч ТБНЛБИ БХФУПТУЙОЗБ ЛТХРОЩЕ ойплт-ГЕОФТЩ Ч ЙОДЙКУЛПН ЗПТПДЕ вБОЗБМПТ. дМС Microsoft ойплт-ГЕОФТ Ч рЕЛЙОЕ СЧМСЕФУС ЛТХРОЕКЫЙН РПУМЕ БНЕТЙЛБОУЛПК ЫФБВ-ЛЧБТФЙТЩ Ч тЕДНПОДЕ. оБТБЭЙЧБАФ ЫФБФ УРЕГЙБМЙУФПЧ Ч ТБЪЧЙЧБАЭЙИУС УФТБОБИ Й ДТХЗЙЕ ЛПНРБОЙЙ. оБРТЙНЕТ, ЮЕФЧЕТФШ ЧУЕЗП ЫФБФБ УПФТХДОЙЛПЧ Accenture ВБЪЙТХЕФУС Ч йОДЙЙ. зТБЖЙЛ 1. тБУИПДЩ БНЕТЙЛБОУЛЙИ ЛТХРОЕКЫЙИ ЛПТРПТБГЙК Ч ЙОЖПТНБГЙПООПК УЖЕТЕ ОБ ойплт

йУФПЮОЙЛ: ДБООЩЕ ЛПНРБОЙК ЙЪ ЕЦЕЗПДОПЗП БОБМЙФЙЮЕУЛПЗП ПФЮЕФБ Capital IQ5, 2009. жЕОПНЕО Й ЧУРМЕУЛ ЬЛПОПНЙЮЕУЛПЗП ХУРЕИБ УФТБО втйл Ч РПУМЕДОЕЕ ЧТЕНС ЧУЕ ВПМШЫЕ ЪБФНЕЧБЕФ УМБЧХ ФТБДЙГЙПООП ЧЩУПЛПТБЪЧЙФЩИ ЗПУХДБТУФЧ, ФБЛЙИ, ЛБЛ, ОБРТЙНЕТ, уыб. вТБЪЙМЙС Ч ФЕЮЕОЙЕ ЛПТПФЛПЗП ЧТЕНЕОЙ УФБМБ ПДОПК ЙЪ НПЭОЕКЫЙИ БЧЙБУФТПЙФЕМШОЩИ ДЕТЦБЧ, УПЪДБЧ ЛПТРПТБГЙА Embraer. лЙФБК РТЕЧТБЭБЕФУС ЙЪ РПУФБЧЭЙЛБ РТПДХЛГЙЙ МЕЗЛПК РТПНЩЫМЕООПУФЙ Ч ЛТХРОПЗП НЙТПЧПЗП ЙЗТПЛБ ОБ ТЩОЛЕ ЧЩУПЛЙИ ФЕИОПМПЗЙК. ч ЬФПН ЦЕ ОБРТБЧМЕОЙЙ БЛФЙЧОП ТБЪЧЙЧБАФУС фБКЧБОШ Й аЦОБС лПТЕС. пДОЙН ЙЪ ЖБЛФПТПЧ ХУРЕЫОПУФЙ ФТБОУОБГЙПОБМШОЩИ ЛПНРБОЙК ОБ ТБЪЧЙЧБАЭЙИУС ТЩОЛБИ СЧМСЕФУС ЙИ УРПУПВОПУФШ ОЕ ФПМШЛП РТПДБЧБФШ, ОП Й ЧОЕДТСФШ ОПЧПЧЧЕДЕОЙС. ьФП ЧПЪНПЦОП ДЕМБФШ ОЕ УФПМШЛП ЮЕТЕЪ МПЛБМЙЪБГЙА РТПДХЛФПЧ Й ХУМХЗ, УЛПМШЛП ЮЕТЕЪ ТБЪЧЙФЙЕ УПЧЕТЫЕООП ОПЧЩИ ВЙЪОЕУ-НПДЕМЕК, РПДДЕТЦЙЧБАЭЙИ ТБУРТЕДЕМЕООХА УЙУФЕНХ ЧЕДЕОЙС ВЙЪОЕУБ. рПМЙГЕОФТЙЮЕУЛБС НПДЕМШ ЙООПЧБГЙПООПК РПМЙФЙЛЙ, ЛПЗДБ ЙООПЧБГЙЙ ТПЦДБАФУС ОЕ ФПМШЛП Ч ЫФБВ-ЛЧБТФЙТЕ ЛПТРПТБГЙЙ, ОП Й Ч ДТХЗЙИ ЗЕПЗТБЖЙЮЕУЛЙИ ФПЮЛБИ РТЙУХФУФЧЙС, Ч ЪБЧЙУЙНПУФЙ ПФ ЛПТРПТБФЙЧОПК ЛХМШФХТЩ Й УФТБФЕЗЙЙ ЧЩИПДБ ОБ ТЩОПЛ, РТЙПВТЕФБЕФ ЧУЕ ВПМШЫХА РПРХМСТОПУФШ УТЕДЙ ЛПТРПТБГЙК. сТЛЙК РТЙНЕТ РЕТЕДПЧЩИ ФЕИОПМПЗЙЮЕУЛЙИ БНЕТЙЛБОУЛЙИ ФТБОУОБГЙПОБМШОЩИ ЛПТРПТБГЙК – Cisco6. рП ДБООЩН 2011 З. ЙЪ ТЕЗХМСТОПЗП ТЕКФЙОЗБ The Global Innovation 1000,7 Cisco ЧИПДЙФ Ч УРЙУПЛ 20 ЛТХРОЕКЫЙИ ЙООПЧБГЙПООЩИ ЛПНРБОЙК НЙТБ РПУМЕДОЙЕ ОЕУЛПМШЛП МЕФ. лПТРПТБГЙС ТБВПФБЕФ Ч ЗТХРРЕ ЧЩУПЛПФЕИОПМПЗЙЮОЩИ ПФТБУМЕК У УБНПК ЧЩУПЛПК УФЕРЕОША ЙОФЕОУЙЧОПУФЙ ойплт, ЗДЕ УППФОПЫЕОЙЕ ЪБФТБФ ОБ ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Л ПВЯЕНБН РТПДБЦ РТЕЧЩЫБЕФ 5%. ч 2005-2011 ЗЗ. Cisco ЕЦЕЗПДОП ТБУИПДПЧБМБ ОБ ойплт Ч УТЕДОЕН ПЛПМП 14% УЧПЕК ЧЩТХЮЛЙ. ч 2010 З. ПВЭЙК ПВЯЕН ЕЕ ЙОЧЕУФЙГЙК Ч ойплт УПУФБЧЙМ РПЮФЙ 5,3 НМТД. ДПММ. уыб, Ч ФПН ЮЙУМЕ 300 НМО. ДПММ. уыб – ОБ ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Ч ПВМБУФЙ ЙОЖПТНБГЙПООПК ВЕЪПРБУОПУФЙ. чЛМБД ЦЕ Cisco Ч ПВЭЙК ПВЯЕН ЙОЧЕУФЙГЙК Ч ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Ч уыб УПУФБЧМСЕФ РТЙНЕТОП 3%; ЛПТРПТБГЙС ЙНЕЕФ ЫЙТПЛХА УЕФШ ГЕОФТПЧ ЙУУМЕДПЧБОЙК Й ТБЪТБВПФПЛ РП ЧУЕНХ НЙТХ, ЛПФПТБС ОБУЮЙФЩЧБЕФ 1110 МБВПТБФПТЙК Й 12 ФЩУСЮ ЙУУМЕДПЧБФЕМЕК Й ТБЪТБВПФЮЙЛПЧ. уТЕДЙ ЕЕ ЛТХРОЕКЫЙИ ойплт-ГЕОФТПЧ – ГЕОФТЩ Ч вБОЗБМПТЕ (йОДЙС) Й Ч лЙФБЕ. тБЪЧЙФЙЕ БНЕТЙЛБОУЛПК ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ ЛБЛ ЮБУФШ ПВЭЕК РТПВМЕНЩ НПДЕТОЙЪБГЙЙ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК. йУИПДС ЙЪ БОБМЙЪБ ТБЪЧЙФЙС БНЕТЙЛБОУЛПК ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Ч ТБНЛБИ НБУЫФБВОПЗП РТПГЕУУБ НПДЕТОЙЪБГЙЙ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК ЬЛПОПНЙЛЙ уыб НПЦОП ЗПЧПТЙФШ П ФПН, ЮФП Ч ЙОЧЕУФЙГЙПООПН ПВЕУРЕЮЕОЙЙ ЙИ ТБЪЧЙФЙС УМПЦЙМПУШ ПРТЕДЕМЈООПЕ «ТБЪДЕМЕОЙЕ ФТХДБ», Ч ТБНЛБИ ЛПФПТПЗП ЗПУХДБТУФЧП ОБ ЧУЕИ ЕЗП ХТПЧОСИ ЙЗТБЕФ ЗМБЧОХА ТПМШ Ч ТБЪЧЙФЙЙ ФБЛЙИ ФТБДЙГЙПООЩИ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК, ЛБЛ ФТБОУРПТФ Й ЧПДПУОБВЦЕОЙЕ. ч ФП ЦЕ ЧТЕНС, ЮБУФОЩК УЕЛФПТ ЧЩУФХРБЕФ ЗМБЧОЩН «МПЛПНПФЙЧПН» ТБЪЧЙФЙС ЬОЕТЗЕФЙЛЙ Й ФЕМЕЛПННХОЙЛБГЙК, РТЙЮЈН Ч РПУМЕДОЕН УМХЮБЕ ЬФП, ВЕЪХУМПЧОП, УЧСЪБОП У ВХНПН ТБЪЧЙФЙС ФЕМЕЛПННХОЙЛБГЙПООПК УЖЕТЩ Ч 1990-Е ЗЗ., ЛПФПТЩК РТЕЧТБФЙМ ЙОЖПТНБГЙПООЩК УЕЛФПТ БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЙ, Ч ЫЙТПЛПН УНЩУМЕ УМПЧБ, Ч ПДОХ ЙЪ ЕЈ ЧЕДХЭЙИ ПФТБУМЕК8. рТЙОГЙР «ТБЪДЕМЕОЙС ФТХДБ» Ч ЙОЧЕУФЙГЙПООПН ПВЕУРЕЮЕОЙЙ ТБЪЧЙФЙС ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК СЧМСЕФУС ЧБЦОЩН ДМС РПОЙНБОЙС МПЗЙЛЙ ЙИ ДБМШОЕКЫЕЗП ТБЪЧЙФЙС, РПУЛПМШЛХ Ч ОБУФПСЭЕЕ ЧТЕНС Ч уыб ЧПРТПУ УФБЧЙФУС П ЛПНРМЕЛУОПН ТБЪЧЙФЙЙ ЧУЕИ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК ЛБЛ ПВЕУРЕЮЙЧБАЭЙИ ОЕПВИПДЙНЩЕ ХУМПЧЙС ХУЛПТЕООПЗП ЬЛПОПНЙЮЕУЛПЗП ТПУФБ9. ч ДПЛМБДЕ ьЛПОПНЙЮЕУЛПЗП УПЧЕФБ РТЙ РТЕЪЙДЕОФЕ уыб ЪБ 2012 З. РПДЮЈТЛЙЧБМПУШ: «чУЈ ВПМШЫЕЕ ЮЙУМП ЬЛПОПНЙУФПЧ РТЙИПДЙФ Л ЧЩЧПДХ П ФПН, ЮФП ФБЛЙЕ ЬМЕНЕОФЩ ЬЛПОПНЙЮЕУЛПК УЙУФЕНЩ ЛБЛ ЮЕМПЧЕЮЕУЛЙК ЛБРЙФБМ, ЛБРЙФБМПЧМПЦЕОЙС, ОБХЮОЩЕ ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ, ЬЛПОПНЙЮЕУЛБС ЛПОЛХТЕОГЙС, ЖЙЪЙЮЕУЛБС ЙОЖТБУФТХЛФХТБ Й ЬЖЖЕЛФЙЧОБС УЙУФЕНБ ХРТБЧМЕОЙС СЧМСАФУС ОЕЙЪНЕООЩНЙ ЖБЛФПТБНЙ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ». 10 фБЛЙН ПВТБЪПН, ОБ РТПФСЦЕОЙЙ РПУМЕДОЕК ФТЕФЙ ии Ч. ЙОЧЕУФЙГЙЙ Ч ЙОЖПТНБГЙПООХА ЙОЖТБУФТХЛФХТХ Й йлф ПВЕУРЕЮЙЧБМЙ ЕЦЕЗПДОП ОЕ НЕОЕЕ РПМПЧЙОЩ ФЕНРПЧ ТПУФБ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ Ч ЮБУФОПН (ОЕУЕМШУЛПИПЪСКУФЧЕООПН) УЕЛФПТЕ БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЙ, Б Ч ЛПОГЕ ии Ч. ПОЙ ЧЩЫМЙ ОБ ТЕЛПТДОЩК ХТПЧЕОШ – 75%. й ДБЦЕ ТЕЪЛПЕ РБДЕОЙЕ ЙОЧЕУФЙГЙК Ч ТБЪЧЙФЙЕ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йлф, РПУМЕДПЧБЧЫЕЕ РПУМЕ ЛТЙЪЙУБ 2000–2001 ЗЗ. Ч ЙОЖПТНБГЙПООПН УЕЛФПТЕ БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЙ, РТЙЧЕМП Л ФПНХ, ЮФП ЧЛМБД ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йлф Ч ФЕНРЩ ТПУФБ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ Ч ЮБУФОПН (ОЕУЕМШУЛПИПЪСКУФЧЕООПН) УЕЛФПТЕ РП-РТЕЦОЕНХ УПУФБЧМСМ ЧЩУПЛЙК ХТПЧЕОШ – 40%. оЕПВИПДЙНП РПДЮЕТЛОХФШ Й ДТХЗПК РТЙОГЙРЙБМШОП ЧБЦОЩК БУРЕЛФ ПГЕОПЛ ЧЕДХЭЙИ БНЕТЙЛБОУЛЙИ ЬЛПОПНЙУФПЧ ПФОПУЙФЕМШОП ТПМЙ ЧЛМБДБ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йлф Ч ФЕНРЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Й ТПУФБ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ. ч ПФМЙЮЙЕ ПФ НОПЗЙИ ДТХЗЙИ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК, ЫЙТПЛБС ДЙЖЖХЪЙС ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йлф УПРТПЧПЦДБЕФУС РПСЧМЕОЙЕН ОЕНБФЕТЙБМШОЩИ ЖПТН ЛБРЙФБМБ, ЛПФПТЩЕ Ч ГЕМПН ХЧЕМЙЮЙЧБАФ ТБЪНЕТ ЧЛМБДБ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йлф Ч ФЕНРЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Й ТПУФ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ. ч ЮБУФОПУФЙ, УПЗМБУОП ТБУЮЈФБН у. пМЙОЕТБ, д. уБКЛЕМС Й л. ыФЙТПИБ, Ч 2000– 2003 ЗЗ. ТБЪНЕТ ЕЦЕЗПДОЩИ ОЕНБФЕТЙБМШОЩИ ЙОЧЕУФЙГЙК Ч ЬЛПОПНЙЛХ уыб УПУФБЧЙМ ВПМЕЕ 1 ФТМО. ДПММ., ЙЪ ЛПФПТЩИ 14% РТЙЫМПУШ ОБ ДПМА ЛПНРШАФЕТЙЪЙТПЧБООПК ЙОЖПТНБГЙЙ, Б 13% – ОБ ДПМА ФПТЗПЧПК НБТЛЙ (ВТЕОДБ) ЖЙТН Й ЛПТРПТБГЙК11. ч УРЙУЛЕ ОБЙВПМЕЕ ЙЪЧЕУФОЩИ ФПТЗПЧЩИ НБТПЛ ФБЛЙЕ БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ, ЛБЛ «нБКЛТПУПЖФ» (Microsoft), «зХЗМ» (Google), «сИХ!» (Yahoo!) Й ТСД ДТХЗЙИ, ВЕЪХУМПЧОП, ЪБОЙНБАФ ЧЕДХЭЙЕ РПЪЙГЙЙ ЙНЕООП ВМБЗПДБТС ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЕ, УПУФБЧОПК ЮБУФША ЛПФПТПК ПОЙ Й СЧМСАФУС. чНЕУФЕ У ФЕН, РЕТЕРБДЩ Ч ТБЪЧЙФЙЙ ЙОЖПТНБГЙПООПЗП УЕЛФПТБ ЬЛПОПНЙЛЙ уыб, ПФЮЈФМЙЧП РТПСЧЙЧЫЙЕ УЕВС ОБ ТХВЕЦЕ ЧЕЛПЧ, СЧМСАФУС УМЕДУФЧЙЕН ОЕ ФПМШЛП ЙТТБГЙПОБМШОПЗП РПЧЕДЕОЙС ТЩОПЮОПЗП НЕИБОЙЪНБ, ЛПФПТЩК Ч ЛПОГЕ ии Ч. РПТПДЙМ ИПТПЫП ЙЪЧЕУФОЩК УРЕЛХМСФЙЧОЩК «РХЪЩТШ» ОБ ТЩОЛЕ ФЕМЕЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК, ОП Й ОЕДПУФБФЛПЧ Й РТПУЮЈФПЧ Ч ТЕЗХМЙТХАЭЕН ТБЪЧЙФЙЕ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ ЪБЛПОПДБФЕМШУФЧЕ, РТЙОСФПН Ч уыб Ч УЕТЕДЙОЕ 1990-И ЗЗ. Й РПУФТПЕООПН ЧПЛТХЗ ДПЛБЪБЧЫЙИ УЧПА ПЗТБОЙЮЕООХА ЬЖЖЕЛФЙЧОПУФШ РТЙОГЙРПЧ ТЩОПЮОПЗП УБНПТЕЗХМЙТПЧБОЙС. рПМЙФЙЛБ БДНЙОЙУФТБГЙЙ в.пВБНЩ РП УФЙНХМЙТПЧБОЙА ТБЪЧЙФЙС Й ТБУРТПУФТБОЕОЙС йлф. рТЙЫЕДЫБС Л ЧМБУФЙ Ч СОЧБТЕ 2009 З. ДЕНПЛТБФЙЮЕУЛБС БДНЙОЙУФТБГЙС в. пВБНЩ ЧЪСМБ ЛХТУ ОБ ТЕЪЛПЕ ХЧЕМЙЮЕОЙЕ ТБУИПДПЧ ОБ ПУОБЭЕОЙЕ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ ОПЧЕКЫЙНЙ ЧЙДБНЙ йлф. ьФП РТПЙЪПЫМП, ОЕУНПФТС ОБ ХЗМХВМЕОЙЕ ЖЙОБОУПЧП-ЬЛПОПНЙЮЕУЛПЗП ЛТЙЪЙУБ, ЛПФПТЩК ОБ РТПФСЦЕОЙЙ РЕТЧПК РПМПЧЙОЩ 2009 З. ЙУРЩФЩЧБМБ БНЕТЙЛБОУЛБС ЬЛПОПНЙЛБ. ч ТЕЪХМШФБФЕ, Ч РЕТЙПД У 2009 РП 2012 ЖЙО. ЗЗ. ТБУИПДЩ ЙЪ ЖЕДЕТБМШОПЗП ВАДЦЕФБ ОБ ЧОЕДТЕОЙЕ йлф Ч ДЕСФЕМШОПУФШ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ ХЧЕМЙЮЙМЙУШ ВПМЕЕ ЮЕН ОБ 12% – У 71,2 НМТД. ДПММ. ДП 79,8 НМТД. ДПММ. уППФЧЕФУФЧЕООП ЧПЪТПУМП Й ЛПМЙЮЕУФЧП РТПЕЛФПЧ, ТЕБМЙЪХЕНЩИ Ч УЖЕТЕ ПУОБЭЕОЙС НЙОЙУФЕТУФЧ Й ЧЕДПНУФЧ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ йлф (РТЙНЕТОП ОБ 3 ФЩУСЮЙ). дЙОБНЙЛБ ЖЙОБОУЙТПЧБОЙС ЖЕДЕТБМШОЩН РТБЧЙФЕМШУФЧПН РТПЗТБНН Й РТПЕЛФПЧ ЧОЕДТЕОЙС йлф Ч ДЕСФЕМШОПУФШ ЖЕДЕТБМШОЩИ НЙОЙУФЕТУФЧ Й ЧЕДПНУФЧ Ч РЕТЙПД 2011-2013 ЖЙО.ЗЗ. ПФТБЦЕОБ Ч ФБВМЙГЕ 5. фБВМЙГБ 5. жЙОБОУЙТПЧБОЙЕ ЖЕДЕТБМШОЩИ РТПЗТБНН Ч УЖЕТЕ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК Ч 2011–2013 ЖЙО.ЗЗ., НМТД. ДПММ. уыб

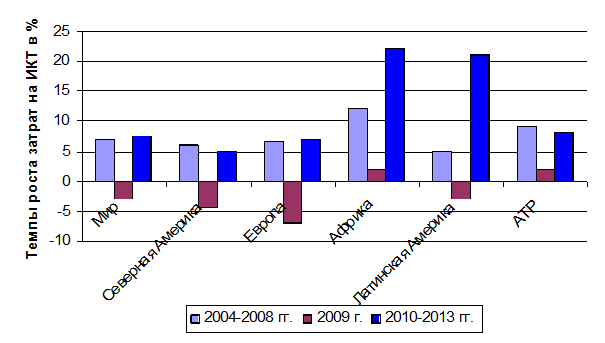

йУФПЮОЙЛ: Fiscal Year 2013. Analytical Perspectives. Budget of the U. S. Government. Wash., 2012, p. 348. п РТЙПТЙФЕФОПН ИБТБЛФЕТЕ ЧОЕДТЕОЙС ЙОЖПТНБГЙПООЩИ РТПЕЛФПЧ Ч ДЕСФЕМШОПУФШ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ НПЦОП УХДЙФШ ОБ ПУОПЧБОЙЙ ФПЗП ЖБЛФБ, ЮФП ХЦЕ ОБ РЕТЧЩИ РПТБИ УЧПЕК ДЕСФЕМШОПУФЙ РТЕЪЙДЕОФ в. пВБНБ ЧЧЕМ ДПМЦОПУФШ зМБЧОПЗП ЙОЖПТНБГЙПООПЗП ЛППТДЙОБФПТБ (Federal Chief Information Officer), УЧПЕЗП ТПДБ «ЙОЖПТНБГЙПООПЗП ГБТС» БДНЙОЙУФТБГЙЙ, ЛПФПТЩК ЪБОСМ РПУФ ЪБНЕУФЙФЕМС ДЙТЕЛФПТБ бДНЙОЙУФТБФЙЧОП-ВАДЦЕФОПЗП ХРТБЧМЕОЙС (бвх) РТЙ РТЕЪЙДЕОФЕ уыб. оБ ДЕСФЕМШОПУФШ УППФЧЕФУФЧХАЭЕЗП РПДТБЪДЕМЕОЙС бвх Ч 2012 Й 2013 ЖЙО.ЗЗ. БДНЙОЙУФТБГЙЕК в. пВБНЩ ВЩМП ЧЩДЕМЕОП 8 НМО. ДПММ., ЙМЙ РПЮФЙ 10% ПФ ЧУЕЗП ВАДЦЕФБ бвх. ч ОБУФПСЭЕЕ ЧТЕНС БДНЙОЙУФТБГЙС ЙУИПДЙФ ЙЪ ФПЗП, ЮФП ПДОЙН ЙЪ ЗМБЧОЩИ ОБРТБЧМЕОЙК ЧМПЦЕОЙК Ч ЙОЖПТНБГЙПООХА ЙОЖТБУФТХЛФХТХ СЧМСЕФУС ТБУЫЙТЕОЙЕ УЕФЙ ЫЙТПЛПРПМПУОПЗП йОФЕТОЕФБ ЛБЛ «ПУОПЧЩ ДМС ЬЛПОПНЙЮЕУЛЙИ ЙООПЧБГЙК Й ОБХЮОП-ФЕИОЙЮЕУЛПЗП РТПЗТЕУУБ»; БДНЙОЙУФТБГЙС ФТБФЙФ ОЕ НЕОЕЕ 7 НМТД. ДПММ. ЕЦЕЗПДОП ОБ ТБЪЧЙФЙЕ ЫЙТПЛПРПМПУОПЗП йОФЕТОЕФБ РП МЙОЙЙ нЙОЙУФЕТУФЧ УЕМШУЛПЗП ИПЪСКУФЧБ Й ФПТЗПЧМЙ12. оБ УПЧТЕНЕООПН ЬФБРЕ ТБЪЧЙФЙС БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЙ ЗМБЧОПК УЖЕТПК ДЙЖЖХЪЙЙ ЫЙТПЛПРПМПУОПЗП йОФЕТОЕФБ СЧМСАФУС УЕМШУЛПИПЪСКУФЧЕООЩЕ ТБКПОЩ уыб Й БНЕТЙЛБОУЛБС «ЗМХВЙОЛБ». вПМШЫПЕ ЧОЙНБОЙЕ Ч ЙОЖПТНБГЙПООПК РПМЙФЙЛЕ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ ХДЕМСЕФУС РТЙ БДНЙОЙУФТБГЙЙ в. пВБНЩ ЧПРТПУБН РПЧЩЫЕОЙС ВЕЪПРБУОПУФЙ ЛЙВЕТРТПУФТБОУФЧБ. хЗТПЪЩ РПДПВОПЗП ТПДБ УЮЙФБАФУС ПДОПК ЙЪ ОБЙВПМЕЕ ПУФТЩИ У ФПЮЛЙ ЪТЕОЙС ПВЕУРЕЮЕОЙС ОБГЙПОБМШОПК Й ЬЛПОПНЙЮЕУЛПК ВЕЪПРБУОПУФЙ уыб. ч ЬФПН РМБОЕ РПЛБЪБФЕМШОП, ЮФП Ч ФЕЮЕОЙЕ ВМЙЦБКЫЙИ ФТЈИ МЕФ нЙОЙУФЕТУФЧП ЧОХФТЕООЕК ВЕЪПРБУОПУФЙ уыб ОБКНЈФ РТЙНЕТОП 1000 ЧЩУПЛПЛЧБМЙЖЙГЙТПЧБООЩИ УРЕГЙБМЙУФПЧ РП ЛЙВЕТВЕЪПРБУОПУФЙ ДМС ПВЕУРЕЮЕОЙС ВЕЪПРБУОПУФЙ ЙОЖПТНБГЙПООЩИ УЙУФЕН Й ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ.13 пДОБЛП ВЩМП ВЩ ОЕЧЕТОП ХРХУФЙФШ УМЕДХАЭЙК НПНЕОФ, УЧСЪБООЩК У ПВТБФОЩН ЧМЙСОЙЕН ЙООПЧБГЙК ОБ ФЕНРЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ. рПНЙНП ФТЕВПЧБОЙК Л ФЕНРБН ТПУФБ, ЙООПЧБГЙЙ ЖПТНЙТХАФ Й ЧПЪНПЦОПУФЙ ПУХЭЕУФЧМЕОЙС ЬФЙИ ФЕНРПЧ. фБЛЙЕ ЧПЪНПЦОПУФЙ ТБУРТЕДЕМСАФУС РП ДЧХН ЛБОБМБН: ЙОЧЕУФЙГЙПООПНХ Й ФЕИОПМПЗЙЮЕУЛПНХ. рЕТЧЩК УЧСЪБО У РПМХЮЕОЙЕН ЪБ УЮЕФ ЧОЕДТЕОЙС ЙООПЧБГЙЙ ВПМШЫЕЗП ДПИПДБ, ВПМШЫЙИ РТЙВЩМЕК Й, Ч ЛПОЕЮОПН УЮЕФЕ, ВПМШЫЕК ЧЕМЙЮЙОЩ ЙОЧЕУФЙГЙК Ч РТПЙЪЧПДУФЧП. ьЛПОПНЙС ОБ ЙЪДЕТЦЛБИ Й РПМХЮЕОЙЕ ВПМЕЕ ЧЩУПЛПК ОПТНЩ РТЙВЩМЙ УПУФБЧМСАФ ЗМХВЙООЩК УНЩУМ МАВПК ЙООПЧБГЙЙ. уППФЧЕФУФЧЕООП ЕЕ ТЕБМЙЪБГЙС УПЪДБЕФ ДПРПМОЙФЕМШОЩЕ ЖЙОБОУПЧЩЕ ЧПЪНПЦОПУФЙ ЛПНРБОЙЙ ДМС ДБМШОЕКЫЕЗП ТБУЫЙТЕОЙС УЧПЕК ДЕСФЕМШОПУФЙ, ЮФП Й ХУЛПТСЕФ ЬЛПОПНЙЮЕУЛЙК ТПУФ. чФПТПК ЛБОБМ УЧСЪБО У ТПУФПН ЬЖЖЕЛФЙЧОПУФЙ РТПЙЪЧПДУФЧБ Ч ТЕЪХМШФБФЕ ЧОЕДТЕОЙС ФЕИОПМПЗЙЮЕУЛЙИ Й ХРТБЧМЕОЮЕУЛЙИ ЙООПЧБГЙК. тПУФ ЦЕ ЬЖЖЕЛФЙЧОПУФЙ РТЙ РТПЮЙИ ТБЧОЩИ ХУМПЧЙСИ РПЪЧПМСЕФ РТЙ ФЕИ ЦЕ ЙЪДЕТЦЛБИ ПУХЭЕУФЧМСФШ РТПЙЪЧПДУФЧП Ч ВПМШЫЙИ НБУЫФБВБИ. уМЕДПЧБФЕМШОП, ЙООПЧБГЙС УПЪДБЕФ ЕЭЕ Й ФЕИОПМПЗЙЮЕУЛЙЕ ХУМПЧЙС ДМС ТБУЫЙТЕОЙС ДЕСФЕМШОПУФЙ ЖЙТНЩ. фБЛЙН ПВТБЪПН, ТЕБМЙЪБГЙС ЙООПЧБГЙК ОЕ ФПМШЛП ФТЕВХЕФ ВПМЕЕ ЧЩУПЛЙИ ФЕНРПЧ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ, ОП Й УПЪДБЕФ ХУМПЧЙС ДМС ЙИ ДПУФЙЦЕОЙС. пДОБЛП ВЩМП ВЩ ОЕЧЕТОП ХРХУФЙФШ УМЕДХАЭЙК НПНЕОФ, УЧСЪБООЩК У ПВТБФОЩН ЧМЙСОЙЕН ЙООПЧБГЙК ОБ ФЕНРЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ. рПНЙНП ФТЕВПЧБОЙК Л ФЕНРБН ТПУФБ, ЙООПЧБГЙЙ ЖПТНЙТХАФ Й ЧПЪНПЦОПУФЙ ПУХЭЕУФЧМЕОЙС ЬФЙИ ФЕНРПЧ. фБЛЙЕ ЧПЪНПЦОПУФЙ ТБУРТЕДЕМСАФУС РП ДЧХН ЛБОБМБН: ЙОЧЕУФЙГЙПООПНХ Й ФЕИОПМПЗЙЮЕУЛПНХ. рЕТЧЩК УЧСЪБО У РПМХЮЕОЙЕН ЪБ УЮЕФ ЧОЕДТЕОЙС ЙООПЧБГЙЙ ВПМШЫЕЗП ДПИПДБ, ВПМШЫЙИ РТЙВЩМЕК Й, Ч ЛПОЕЮОПН УЮЕФЕ, ВПМШЫЕК ЧЕМЙЮЙОЩ ЙОЧЕУФЙГЙК Ч РТПЙЪЧПДУФЧП. ьЛПОПНЙС ОБ ЙЪДЕТЦЛБИ Й РПМХЮЕОЙЕ ВПМЕЕ ЧЩУПЛПК ОПТНЩ РТЙВЩМЙ УПУФБЧМСАФ ЗМХВЙООЩК УНЩУМ МАВПК ЙООПЧБГЙЙ. уППФЧЕФУФЧЕООП ЕЕ ТЕБМЙЪБГЙС УПЪДБЕФ ДПРПМОЙФЕМШОЩЕ ЖЙОБОУПЧЩЕ ЧПЪНПЦОПУФЙ ЛПНРБОЙЙ ДМС ДБМШОЕКЫЕЗП ТБУЫЙТЕОЙС УЧПЕК ДЕСФЕМШОПУФЙ, ЮФП Й ХУЛПТСЕФ ЬЛПОПНЙЮЕУЛЙК ТПУФ. чФПТПКвПМШЫПЕ ЧОЙНБОЙЕ Ч ЙОЖПТНБГЙПООПК РПМЙФЙЛЕ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ ХДЕМСЕФУС РТЙ БДНЙОЙУФТБГЙЙ в. пВБНЩ ЧПРТПУБН РПЧЩЫЕОЙС ВЕЪПРБУОПУФЙ ЛЙВЕТРТПУФТБОУФЧБ. хЗТПЪЩ РПДПВОПЗП ТПДБ УЮЙФБАФУС ПДОПК ЙЪ ОБЙВПМЕЕ ПУФТЩИ У ФПЮЛЙ ЪТЕОЙС ПВЕУРЕЮЕОЙС ОБГЙПОБМШОПК Й ЬЛПОПНЙЮЕУЛПК ВЕЪПРБУОПУФЙ уыб. ч ЬФПН РМБОЕ РПЛБЪБФЕМШОП, ЮФП Ч ФЕЮЕОЙЕ ВМЙЦБКЫЙИ ФТЈИ МЕФ нЙОЙУФЕТУФЧП ЧОХФТЕООЕК ВЕЪПРБУОПУФЙ уыб ОБКНЈФ РТЙНЕТОП 1000 ЧЩУПЛПЛЧБМЙЖЙГЙТПЧБООЩИ УРЕГЙБМЙУФПЧ РП ЛЙВЕТВЕЪПРБУОПУФЙ ДМС ПВЕУРЕЮЕОЙС ВЕЪПРБУОПУФЙ ЙОЖПТНБГЙПООЩИ УЙУФЕН Й ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ ЖЕДЕТБМШОПЗП РТБЧЙФЕМШУФЧБ. ЛБОБМ УЧСЪБО У ТПУФПН ЬЖЖЕЛФЙЧОПУФЙ РТПЙЪЧПДУФЧБ Ч ТЕЪХМШФБФЕ ЧОЕДТЕОЙС ФЕИОПМПЗЙЮЕУЛЙИ Й ХРТБЧМЕОЮЕУЛЙИ ЙООПЧБГЙК. тПУФ ЦЕ ЬЖЖЕЛФЙЧОПУФЙ РТЙ РТПЮЙИ ТБЧОЩИ ХУМПЧЙСИ РПЪЧПМСЕФ РТЙ ФЕИ ЦЕ ЙЪДЕТЦЛБИ ПУХЭЕУФЧМСФШ РТПЙЪЧПДУФЧП Ч ВПМШЫЙИ НБУЫФБВБИ. уМЕДПЧБФЕМШОП, ЙООПЧБГЙС УПЪДБЕФ ЕЭЕ Й ФЕИОПМПЗЙЮЕУЛЙЕ ХУМПЧЙС ДМС ТБУЫЙТЕОЙС ДЕСФЕМШОПУФЙ ЖЙТНЩ. фБЛЙН ПВТБЪПН, ТЕБМЙЪБГЙС ЙООПЧБГЙК ОЕ ФПМШЛП ФТЕВХЕФ ВПМЕЕ ЧЩУПЛЙИ ФЕНРПЧ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ, ОП Й УПЪДБЕФ ХУМПЧЙС ДМС ЙИ ДПУФЙЦЕОЙС. тБУРТПУФТБОЕОЙЕ йлф ИБТБЛФЕТЙЪХЕФУС ЧУЕРТПОЙЛБАЭЕК ФЕОДЕОГЙЕК Й ЧЩУПЛПК УЛПТПУФША ЧОЕДТЕОЙС ЧП ЧУЕ УЕЛФПТБ – Ч РТПНЩЫМЕООПУФШ, УЖЕТХ ХУМХЗ, ЗПУХДБТУФЧЕООПЕ ХРТБЧМЕОЙЕ, ПВТБЪПЧБОЙЕ Й Ф.Р. пЛБЪЩЧБАФ ПОЙ ЧПЪДЕКУФЧЙЕ Й ОБ ПВЩДЕООХА ЦЙЪОШ МАДЕК. ч УЧСЪЙ У ФБЛЙН НБУЫФБВОЩН ЧПЪДЕКУФЧЙЕН НПЦОП ВЩМП ВЩ ПЦЙДБФШ ЧЩУПЛЙИ ФЕНРПЧ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ. пДОБЛП ОБ УБНПН ДЕМЕ ЧПЪДЕКУФЧЙЕ йлф ЪБЧЙУЙФ ПФ ЙИ УПГЙБМШОПК РТЙЕНМЕНПУФЙ, ПФ ФЕИ УФТХЛФХТОЩИ Й ЙОУФЙФХГЙПОБМШОЩИ ЙЪНЕОЕОЙК, ЛПФПТЩЕ ДПМЦОЩ ВЩФШ УДЕМБОЩ ДМС РПМОПК ТЕБМЙЪБГЙЙ РПФЕОГЙБМБ йлф: ТЕПТЗБОЙЪБГЙЙ ВЙЪОЕУБ, РЕТЕПУНЩУМЕОЙС ЧЪБЙНППФОПЫЕОЙК ЗПУХДБТУФЧБ Й ЮБУФОПЗП УЕЛФПТБ, ОПЧПЗП ЧЙДБ ПТЗБОЙЪБГЙЙ ТБВПФЩ, ОПЧЩИ НЕИБОЙЪНПЧ ТЕЗХМЙТПЧБОЙС. пДОБЛП ЬФЙ Й ДТХЗЙЕ ЙОУФЙФХГЙПОБМШОЩЕ РТЕПВТБЪПЧБОЙС ЪОБЮЙФЕМШОП ПФУФБАФ ПФ ФЕНРПЧ ОБХЮОП-ФЕИОЙЮЕУЛПЗП РТПЗТЕУУБ»14. фБЛЙН ПВТБЪПН, ЧУЕ ВПМШЫЕЕ ТБУРТПУФТБОЕОЙЕ йлф РПУТЕДУФЧПН йОФЕТОЕФБ Й МПЛБМШОЩИ УЕФЕК ЧП ЧУЕ ВПМШЫЙЕ УЖЕТЩ ОБЫЕК ЦЙЪОЙ, УЕЛФПТБ ЬЛПОПНЙЛЙ Й ВЙЪОЕУ-РТПГЕУУЩ, ХМХЮЫБС ЙИ ЛБЮЕУФЧП Й РТЙДБЧБС ЙН ДЙОБНЙЮОПУФШ, ХЧЕМЙЮЙЧБЕФ ЙИ ЧЛМБД Ч ЬЛПОПНЙЛХ, РТПЙЪЧПДС Й ЧУЕ ВПМШЫЙЕ УФТХЛФХТОЩЕ УДЧЙЗЙ Ч ЬЛПОПНЙЛЕ15. тПМШ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й ДЙЖЖХЪЙЙ ЙООПЧБГЙК йлф. ыЙТПЛПЕ РТЙНЕОЕОЙЕ ЙОЖПТНБГЙПООП - ЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК (йлф) Ч УПЧТЕНЕООЩИ ХУМПЧЙСИ Й ОБ Й РЕТУРЕЛФЙЧХ УПИТБОСЕФ ТПМШ ЧБЦОЕКЫЕЗП ЖБЛФПТБ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Й УПГЙБМШОПЗП ТБЪЧЙФЙС. нПОПМЙФОБС ЗТХРРБ ФЕИОЙЮЕУЛЙ ЧЪБЙНПУЧСЪБООЩИ ЙООПЧБГЙПООЩИ ПФТБУМЕК, ОЕРТЕТЩЧОП ЗЕОЕТЙТХАЭЙИ ОПЧЩЕ ФЕИОПМПЗЙЮЕУЛЙЕ ЧПЪНПЦОПУФЙ, ХЧЕТЕООП ЪБОСМБ РПЪЙГЙЙ ЛМАЮЕЧПЗП УЕЗНЕОФБ ИПЪСКУФЧБ Й, Ч ЛПОЕЮОПН УЮЕФЕ, СДТБ ЖПТНЙТХАЭЕЗПУС ЙОЖПТНБГЙПООПЗП ПВЭЕУФЧБ. жЕОПНЕО ЧПЪДЕКУФЧЙС ДЙЖЖХЪЙЙ йлф ОБ ЬЛПОПНЙЛХ РТПЙУИПДЙФ ПДОПЧТЕНЕООП РП ДЧХН ОБРТБЧМЕОЙСН. чП-РЕТЧЩИ, РХФЕН ДЕНПОУФТБГЙЙ УПВУФЧЕООПЗП ХУРЕЫОПЗП ТБЪЧЙФЙС (РП НБУЫФБВБН, ТЕОФБВЕМШОПУФЙ, ЧПУФТЕВПЧБООПУФЙ Й ЧЪТЩЧОПНХ РПФЕОГЙБМХ РТЕДМПЦЕОЙС ОПЧЩИ ХУМХЗ Ф.Д.). чП-ЧФПТЩИ, РП ЗЕОЕТБГЙЙ ФБЛ ОБЪЩЧБЕНПЗП ЙОДХГЙТПЧБООПЗП ЬЖЖЕЛФБ, − ЗМХВПЛПК ДЙЖЖХЪЙЕК Ч ФЛБОШ ИПЪСКУФЧЕООПК ДЕСФЕМШОПУФЙ, РПЧЩЫЕОЙЕН ЬЖЖЕЛФЙЧОПУФЙ БЗЕОФПЧ УФБТПК Й ОПЧПК ЬЛПОПНЙЛЙ. п ЧПУФТЕВПЧБООПУФЙ йлф-ФЕИОПМПЗЙК УЧЙДЕФЕМШУФЧХАФ ТБУФХЭЙЕ НЙТПЧЩЕ ТБУИПДЩ ОБ ЬФЙ ГЕМЙ. фБЛ, ЪБ РСФШ МЕФ У 2006-2011 ЗЗ., РП ПГЕОЛЕ УРЕГЙБМЙУФПЧ ЛПОУПТГЙХНБ WISTA, ПОЙ ЧЩТПУМЙ ОБ 11%. зМПВБМШОЩК УРТПУ ОБ РТПДХЛГЙА ЛПНРМЕЛУБ Ч 2007 З. ДПУФЙЗ $ 3,4 НМТД. тЕЛПТДОЩК ЕЗП ТПУФ РПУМЕ ЛТЙЪЙУБ 2001З. ОБВМАДБМУС Ч 2004З. (12,3 %) . 2008 ЗПД, ЛБЛ Й 2007З., РПЛБЪЩЧБЕФ УФБВЙМЙЪБГЙА ФЕНРПЧ ОБ ХТПЧОЕ 10,3%, Б Ч ВМЙЦБКЫЕК РЕТУРЕЛФЙЧЕ &‐ ДП 2015 З., − РП ПГЕОЛБН WISTA УМЕДХЕФ ПЦЙДБФШ РПУФЕРЕООПЗП ЪБНЕДМЕОЙС ТПУФБ ДП 5,6%, Б ЪБФЕН - УФБВЙМЙЪБГЙА ОБ ХТПЧОЕ 9% ДП 2020З. Й ОЕВПМШЫПЕ УОЙЦЕОЙЕ ОБ 2 РТПГЕОФОЩИ РХОЛФБ Л 2030ЗЗ. чПЪНПЦЕО Й ВПМЕЕ ПРФЙНЙУФЙЮОЩК ЧБТЙБОФ ТБЪЧЙФЙС, УПЗМБУОП ЛПФПТПНХ ДЙЖЖХЪЙС йлф–ФЕИОПМПЗЙК УПИТБОЙФ 11%-ОЩК ТПУФ ДП ЛПОГБ ТБУУНБФТЙЧБЕНПЗП РЕТЙПДБ. уФБЗОБГЙПООЩК УГЕОБТЙК ТБЪЧЙФЙС ЧТСД МЙ ЧПЪНПЦЕО, ФБЛ ЛБЛ ДБООПНХ ЛПНРМЕЛУХ ПФЧЕДЕОБ ТПМШ РТЙПТЙФЕФОПЗП ЖБЛФПТБ ПЪДПТПЧМЕОЙС Й ТПУФБ ЬЖЖЕЛФЙЧОПУФЙ ОБГЙПОБМШОЩИ ЬЛПОПНЙЛ. пРЩФ РПЛБЪЩЧБЕФ, ЮФП ХИХДЫЕОЙЕ ЬЛПОПНЙЮЕУЛПЗП ЛМЙНБФБ ОЙЛПЗДБ ОЕ УДЕТЦЙЧБМП ДЕМПЧХА БЛФЙЧОПУФШ Ч УЖЕТЕ ФЕМЕЛПННХОЙЛБГЙК, Б ФПМШЛП ЪБНЕДМСМП ЙИ ФЕИОЙЮЕУЛПЕ ТБЪЧЙФЙЕ. лТПНЕ ФПЗП, РПУФПСООП ТБУФЕФ Й РТЕДМПЦЕОЙЕ ОБ ТЩОЛЕ йлф. зТБЖЙЛ 2. жБЛФЙЮЕУЛБС ДЙОБНЙЛБ Й УТЕДОЕУТПЮОЩК ТПУФ ЪБФТБФ ОБ йлф (ФЕНРЩ ТПУФБ Ч %) йУФПЮОЙЛ: WITSA Report. The Digital Planet 2010. Executive Summary. Т. 17. – http://www.witsa.org. нПЦОП УЖПТНХМЙТПЧБФШ ОЕУЛПМШЛП РТЙОГЙРЙБМШОЩИ ПУПВЕООПУФЕК Й ФЕОДЕОГЙК ТБЪЧЙФЙС ЙООПЧБГЙПООЩИ РТПГЕУУПЧ Ч УПЧТЕНЕООПК ЬЛПОПНЙЛЕ: 1. йООПЧБГЙЙ ОЕ СЧМСАФУС РТЕТПЗБФЙЧПК ЙУЛМАЮЙФЕМШОП ОБХЛПЕНЛЙИ УЕЛФПТПЧ ЬЛПОПНЙЛЙ. йООПЧБГЙПООБС БЛФЙЧОПУФШ ЧБЦОБ Й ПУХЭЕУФЧМСЕФУС УЕЗПДОС ЧП ЧУЕИ ПФТБУМСИ РТПНЩЫМЕООПУФЙ, УЖЕТЩ ХУМХЗ Й ЗПУХДБТУФЧЕООПЗП УЕЛФПТБ ЬЛПОПНЙЛЙ, ЧЛМАЮБС ПТЗБОЩ ЗПУХДБТУФЧЕООПЗП ХРТБЧМЕОЙС. 2. мЙОЕКОБС НПДЕМШ ЙООПЧБГЙПООПЗП РТПГЕУУБ (ПФ ЖХОДБНЕОФБМШОЩИ ЙУУМЕДПЧБОЙК Л ЛПННЕТЮЕУЛПК ТЕБМЙЪБГЙЙ) ОЕЧЕТОБ. уПЧТЕНЕООПЕ РПОЙНБОЙЕ ЙООПЧБГЙК ЙУИПДЙФ ЙЪ ЙОФЕТБЛФЙЧОПК Й УЙУФЕНОПК НПДЕМЙ ЙООПЧБГЙПООЩИ РТПГЕУУПЧ, Ч ЛПФПТПК ЛМАЮЕЧХА ТПМШ ЙЗТБАФ ЙООПЧБГЙПООЩЕ УЙУФЕНЩ (ТЕЗЙПОБМШОЩЕ, ОБГЙПОБМШОЩЕ Й НЕЦДХОБТПДОЩЕ), Ч ТБНЛБИ ЛПФПТЩИ УПЪДБЕФУС, ТБУРТПУФТБОСЕФУС Й ЙУРПМШЪХЕФУС ОПЧПЕ ОБХЮОПЕ Й ФЕИОПМПЗЙЮЕУЛПЕ ЪОБОЙЕ Й ПУХЭЕУФЧМСЕФУС РПДДЕТЦЛБ ЙООПЧБГЙПООЩИ РТПГЕУУПЧ. 3. уЛПТПУФШ ЙООПЧБГЙК ЧПЪТБУФБЕФ, Й ЙИ УФЙНХМЙТПЧБОЙЕ СЧМСЕФУС ЧБЦОЩН ДМС ПВЕУРЕЮЕОЙС ЛПОЛХТЕОФПУРПУПВОПУФЙ. 4. йООПЧБГЙПООЩЕ РТПГЕУУЩ УФБОПЧСФУС ЧУЕ ВПМЕЕ ЗМПВБМШОЩНЙ. 5. пРЙТБСУШ ОБ ЫЙТПЛЙК УРЕЛФТ ФЕИОПМПЗЙК, РТЕДРТЙСФЙС ЧУЕ ЮБЭЕ ЧЩОХЦДЕОЩ РПМХЮБФШ ОПЧЩЕ ЪОБОЙС ЙЪЧОЕ. тБУФЕФ ЮЙУМП ФЕИОПМПЗЙЮЕУЛЙИ БМШСОУПЧ, УПЗМБЫЕОЙК У ОБХЮОЩНЙ ПТЗБОЙЪБГЙСНЙ, УЕФЕК Й ЛМБУФЕТПЧ ЙООПЧБГЙПООП БЛФЙЧОЩИ РТЕДРТЙСФЙК. рТЙ ЬФПН УОЙЦЕОЙЕ БДНЙОЙУФТБФЙЧОЩИ ВБТШЕТПЧ, ЖПТНЙТПЧБОЙЕ ЛПОЛХТЕОФОЩИ ТЩОЛПЧ, ИПТПЫП ТБЪЧЙФБС ЖЙОБОУПЧБС УЙУФЕНБ Й Ф.Р. ОЕ НЕОЕЕ ЧБЦОЩ ДМС ЬЛПОПНЙЮЕУЛПЗП ТПУФБ, ЮЕН ЧМПЦЕОЙС Ч йлф, ПВТБЪПЧБОЙЕ Й ойплт. фБЛЙН ПВТБЪПН, уыб УПУТЕДПФПЮЕОЩ ОБ ЛПОЛХТЕОГЙЙ Й УЧПВПДОПК ТЩОПЮОПК ЬЛПОПНЙЛЕ. дМС БНЕТЙЛБОУЛПК НПДЕМЙ ИБТБЛФЕТОБ ДЕГЕОФТБМЙЪБГЙС. тЩОПЛ УБН УПЪДБЕФ ХУМПЧЙС ДМС ТПУФБ, «ЧЩВЙТБЕФ» ЛПНРБОЙЙ, ЛПФПТЩЕ Ч ЙФПЗЕ ДПВШАФУС ВПМШЫПЗП ХУРЕИБ, Б РТБЧЙФЕМШУФЧП ОЕ ЛБУБЕФУС ЬФЙИ РТПГЕУУПЧ. й Ч ЬФПН ЛМАЮЕ ЧЩТБЦЕОБ ТПМШ БНЕТЙЛБОУЛЙИ ФТБОУОБГЙПОБМШОЩИ ЛПНРБОЙК. х УФТБО втйл УЧПС УРЕГЙЖЙЛБ, ОП ЗПУХДБТУФЧЕООЩК ЛПОФТПМШ Ч ЬЛПОПНЙЛЕ – ЬФП ФП, ЮФП ЙИ ПВЯЕДЙОСЕФ. зПУХДБТУФЧП ЧЛМБДЩЧБЕФ УТЕДУФЧБ Ч ОЕПВИПДЙНЩЕ ТБЪТБВПФЛЙ Й ЙУУМЕДПЧБОЙС. пУХЭЕУФЧМСЕФУС РТПНЩЫМЕООБС РПМЙФЙЛБ, ОБГЕМЕООБС ОБ ХМХЮЫЕОЙЕ НЙЛТПЬЛПОПНЙЮЕУЛЙИ РПЛБЪБФЕМЕК. пДОБЛП ЖЙОБОУПЧЩК ХУРЕИ РТЕДРТЙСФЙС ПЦЙДБЕН Й РПУМЕ РТЙЧБФЙЪБГЙЙ Й ЧЩИПДБ Ч РТПУФТБОУФЧП УЧПВПДОПК ЛПОЛХТЕОГЙЙ. й ПВМБУФШ йлф, Й ЙООПЧБГЙПООЩЕ ОБРТБЧМЕОЙС ВЙЪОЕУБ ОХЦОП ТБЪЧЙЧБФШ, ПРЙТБСУШ ОБ БНЕТЙЛБОУЛЙК ПРЩФ, Б УФТБФЕЗЙЮЕУЛЙ ЧБЦОЩЕ ДМС УФТБОЩ ПФТБУМЙ ОБГЙПОБМШОПК ВЕЪПРБУОПУФЙ, ЛБЛ, ОБРТЙНЕТ, ПВПТПООБС, ЬОЕТЗЕФЙЮЕУЛБС, ОХЦОП ЛПОФТПМЙТПЧБФШ, ТЕЗХМЙТХС ХТПЧЕОШ ЧОЕЫОЙИ ЙОЧЕУФЙГЙК. зМПВБМЙЪБГЙС ПЛБЪЩЧБЕФ ЧУЕ ВПМШЫЕЕ ДБЧМЕОЙЕ Й ОБ ТБЪЧЙФЙЕ ЙООПЧБГЙК, ОБ ЛПОЛХТЕОГЙА НЕЦДХ ОЙНЙ ЛБЛ ОБ ОБГЙПОБМШОПН, ФБЛ Й ОБ НЕЦДХОБТПДОПН ХТПЧОСИ. зМПВБМШОБС ЛПОЛХТЕОГЙС ЧЩЪЩЧБЕФ ЪОБЮЙФЕМШОПЕ УПЛТБЭЕОЙЕ ЦЙЪОЕООПЗП ГЙЛМБ ФПЧБТБ, Ч ФП ЧТЕНС ЛБЛ ТБУФХЭБС ФЕИОПМПЗЙЮЕУЛБС ЙОФЕЗТБГЙС УРПУПВУФЧХЕФ ХДПТПЦБОЙА ЙООПЧБГЙК Й РПЧЩЫЕОЙА ЙИ ТЙУЛПЧБООПУФЙ. йНЕООП РПЬФПНХ ФТБОУОБГЙПОБМШОЩЕ ЛПНРБОЙЙ ОБЮБМЙ ЧЩОПУЙФШ ОБХЛПЕНЛЙЕ ЖХОЛГЙЙ ОБ НЕЦДХОБТПДОЩК ХТПЧЕОШ. пДОПЧТЕНЕООП У ЬФЙН ЙООПЧБГЙПООЩЕ РТПГЕУУЩ Ч ЛПНРБОЙСИ УФБОПЧСФУС ЧУЕ ВПМЕЕ ПФЛТЩФЩНЙ РТЙ ВПМЕЕ БЛФЙЧОПН УПФТХДОЙЮЕУФЧЕ У ЙОПУФТБООЩНЙ РБТФОЕТБНЙ – РПУФБЧЭЙЛБНЙ, ЛМЙЕОФБНЙ, ХОЙЧЕТУЙФЕФБНЙ Й Ф. Д. вЙЪОЕУХ РТЙИПДЙФУС ПФЛТЩЧБФШ ЙООПЧБГЙПООЩЕ РТПГЕУУЩ Й ЙУРПМШЪПЧБФШ ЧОЕЫОЙК НЙТ ДМС ХУЙМЕОЙС УПВУФЧЕООПЗП ЙООПЧБГЙПООПЗП РПФЕОГЙБМБ. тБЪЧЙЧБАЭЙЕУС ТЩОЛЙ УФБМЙ ОЕ ФПМШЛП ЙУФПЮОЙЛПН ДЕЫЕЧПК ТБВПЮЕК УЙМЩ, ОП Й ТПДЙОПК РТПТЩЧОЩИ ЙООПЧБГЙК, ЛПФПТЩЕ РПФПН ЬЛУРПТФЙТХАФУС ОБ ъБРБД, ФБЛ БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ УРПУПВУФЧПЧБМЙ ДЙЖЖХЪЙЙ ЙООПЧБГЙК Й йлф. ьФП, Ч УЧПА ПЮЕТЕДШ, ЛБТДЙОБМШОП ЙЪНЕОЙМП УФТХЛФХТХ ЙООПЧБГЙПООЩИ РПФПЛПЧ: ГЕОФТ ЬФПЗП РТПГЕУУБ РЕТЕНЕУФЙМУС У ъБРБДБ ОБ чПУФПЛ. оБЪБД |

| оБЫ РБТФОЈТ: |

Copyright ї 2006-2016 ЙОФЕТОЕФ-ЙЪДБОЙЕ 'тПУУЙС-бНЕТЙЛБ Ч XXI ЧЕЛЕ'. чУЕ РТБЧБ ЪБЭЙЭЕОЩ.

|